Thay vì phải vay mượn hay bán nhà cửa, đất đai để có vài trăm triệu chi trả viện phí thì tại sao bạn không chuẩn bị trước một hợp đồng bảo hiểm nhân thọ chỉ khoảng 25.000/ngày.

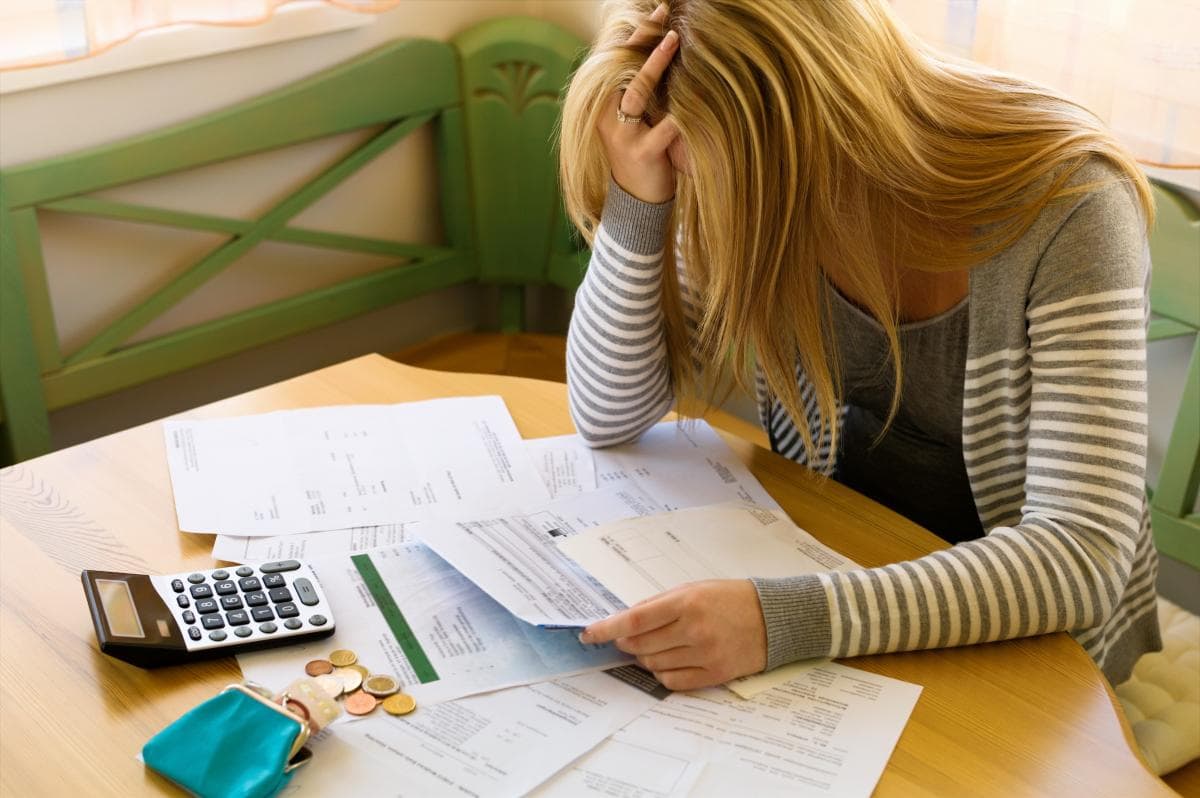

Vay tiền ngân hàng chữa bệnh không còn là những trường hợp hiếm hoi. Hàng ngày báo đài vẫn đưa tin biết bao gia đình rơi vào cảnh khốn cùng khi có người trong gia đình mắc bệnh hiểm nghèo. Với chi phí quá lớn thì việc vay anh em, họ hàng, bán đồ vẫn chưa thấm vào đâu nên phải cắm nhà đất để vay thêm ngân hàng. Đúng là khó khăn chồng chất khó khăn bởi chi phí y tế là thứ rất khó kiểm soát, đôi khi tiền vay ngân chỉ cầm cự được đến đâu hay đến đó và lại rơi vào cảnh bế tắc, bỏ cuộc.

Nếu như để có 500 triệu, 1 tỷ, 2 tỷ thì bạn phải tiết kiệm chục năm, có khi phải mất mấy chục năm nhưng bệnh tật ập đến, tai ương ập xuống thì số tiền đó chỉ tiêu tan trong vài ngày. Quan trọng hơn, bệnh tật cũng giống như thời gian không chờ đợi một ai, mỗi thời khắc qua đi là sẽ mất đi mãi mãi vì thế bạn không thể chờ đến khi tiết kiệm đủ số tiền mới chạy chữa vì cơ hội đã qua.

Vậy nên đứng trước quyết định giành giật sự sống, sức khỏe thì người thân đành phải tìm đủ mọi cách vay nợ khắp nơi dù sau này có phải làm cả đời để trả nợ cũng chỉ mong bệnh tật qua mau. Nhưng vay tiền đâu phải là chuyện dễ dàng từ trước đến giờ, nhất là lúc gian nan hoạn nạn mới thấy ai đưa tay ra giúp mình, hay vay ngân hàng cũng cần phải chứng minh thu nhập, cần có tài sản đảm bảo, cần thời gian chuẩn bị thủ tục đến duyệt hồ sơ đến giải ngân. Đúng là có bệnh thì giàu cũng thành nghèo, nghèo lại càng thêm nợ nần chồng chất nợ nần.

Được biết, gánh nặng tài chính và tử vong tại Việt Nam chủ yếu ở các nhóm bệnh chính là bệnh tim mạch, bệnh ung thư, bệnh phổi mãn tính, bệnh đái tháo đường. Bên cạnh đó, tai nạn thương tích cũng là một trong những nguyên nhân hàng đầu tại Việt Nam. Trong khi, chi phí phẫu thuật, hóa trị, xạ trị trong thời gian dài của các căn bệnh quái ác ít cũng phải lên đến 700, 800 triệu.

Vậy nên không ai đưa tay giúp mình thì hãy tự giúp lấy mình bằng cách chuẩn bị trước bằng cách tham gia bảo hiểm nhân thọ. Nếu có trong tay chính sách bảo hiểm ít nhất là bảo hiểm y tế, bệnh nhân đã được hỗ trợ khoảng 50%, 70% và có thêm chính sách bảo hiểm nhân thọ thì người bệnh không những được hỗ trợ chi trả chi phí y tế rất lớn, có thể lên đến 90%, 100% mà còn được lựa chọn dịch vụ chăm sóc tốt nhất tại các bệnh viện lớn.

Và chắc chắn, với sự hỗ trợ kịp thời từ quyền lợi bảo hiểm, người bệnh có cơ hội chữa bệnh sớm và tỷ lệ chữa trị thành công cao hơn rất nhiều. Bên cạnh đó, khi không phải vay nợ lãi thì cuộc sống gia đình vẫn được duy trì và đảm bảo, nhất là tương lai của các con khi không may người trụ cột gặp rủi ro.

Chắc chắn một điều là cuộc sống không có gì chắc chắn, đến hàng hóa – sản phẩm cũng cần thẻ bảo hành, đến dịch cụ cũng cần hợp đồng đảm bảo, vậy đương nhiên cuộc sống của chúng ta phải được bảo hiểm đầu tiên. Ngay bây giờ, hãy chuẩn bị cho chính mình và gia đình ít nhất một tấm “phiếu bảo hành trọn đời” – bảo hiểm nhân thọ vì cuộc sống là không chờ đợi.

Manulife – một trong những công ty bảo hiểm nhân thọ lớn nhất Việt Nam sẽ tư vấn và cùng bạn lập kế hoạch tài chính trọn đời với các sản phẩm bảo hiểm ưu việt.

Thebank.vn

Việc tham gia bảo hiểm y tế là một trong những cách tốt để bảo vệ sức khỏe. Tuy nhiên,…

Thực tế, thời gian tham gia bảo hiểm y tế tương đối linh hoạt, tuy nhiên không ít người vẫn…

Bảo hiểm y tế đã trở thành một phần không thể thiếu trong cuộc sống của nhiều người. Tuy nhiên,…

Bảo hiểm y tế đã và đang trở thành sản phẩm bảo vệ sức khỏe và tài chính cho mọi…

Trong nhịp sống hiện đại, việc mang theo nhiều giấy tờ, trong đó có thẻ bảo hiểm y tế đôi…

Khi gặp tình huống cấp cứu, điều quan trọng nhất là được cấp cứu kịp thời. Nhưng liệu việc sử…

{kind=link}

{kind=link}