Những dấu hiệu “xâm chiếm” của các doanh nghiệp nhỏ mới nổi gần đây có thể khiến 5 ông lớn bảo hiểm phi nhân thọ mất dần thị phần, thậm chí là bị “soán ngôi” trong những năm tới.

- Mua bảo hiểm y tế tự nguyện 2018 bao nhiêu tiền?

- Tìm hiểu về hình thức bảo hiểm hàng hóa vận chuyển nội địa

Dấu hiệu chứng tỏ 5 ông lớn bảo hiểm phi nhân thọ đang mất dần thị phần

Bảo hiểm phi nhân thọ là một ngành dịch vụ tài chính đặc biệt, gắn liền cùng sự tăng trưởng của nền kinh tế và các hoạt động giao thông vận tải, thương mại. Tại thời điểm năm 2007 – 2011, Việt Nam đã chính thức hội nhập và phát triển kinh tế mạnh mẽ. Điều này có động lực giúp ngành bảo hiểm phi nhân thọ tăng trưởng cao, con số 26% là một minh chứng cụ thể.

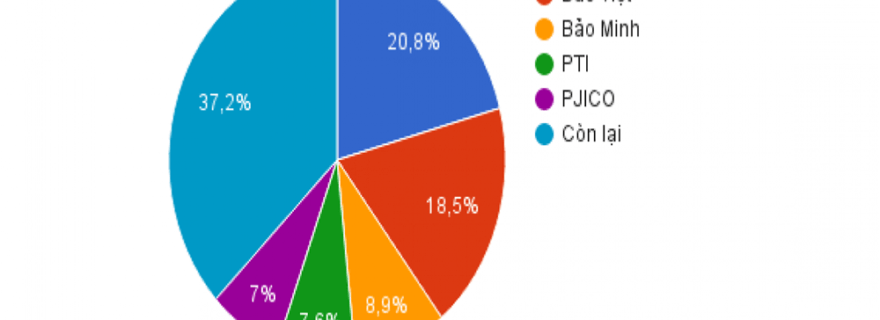

Top 5 ông lớn bảo hiểm phi nhân thọ bao gồm Bảo hiểm Bảo Việt, Bảo hiểm dầu khí PVI, Bảo hiểm Bưu điện PTI, Bảo hiểm Bảo Minh, Bảo hiểm PJICO. Đây là 5 ông lớn có thị phần cao, chiếm gần 70 % tổng thị phần bảo hiểm phi nhân thọ (theo kết quả số liệu thống kê năm 2013).

Dấu hiệu chứng tỏ 5 ông lớn bảo hiểm phi nhân thọ đang mất dần thị phần

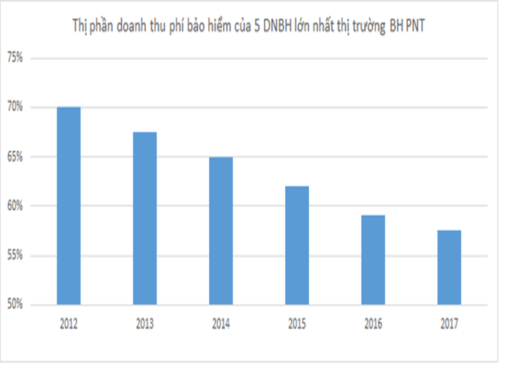

Tuy nhiên, trong thời gian gần đây, 5 ông lớn bảo hiểm phi nhân thọ đang có dấu hiệu suy giảm thị phần. Minh chứng dễ thấy nhất đó là từ mức gần 70% đã thụt lùi còn khoảng 60% vào năm 2017. Nguyên nhân suy giảm được xác định do áp lực cạnh tranh lớn từ các doanh nghiệp nhỏ mới nổi. Đây cũng là thời điểm khó khăn vì phải liên tục chạy đua trong mảng bán lẻ. Đó được coi như cơ hội và thách thức đối với tất cả các doanh nghiệp bảo hiểm tại Việt Nam hiện nay.

Bên cạnh đó, tốc độ tăng của 5 ông lớn bảo hiểm phi nhân thọ trong những năm vừa qua không đồng đều chút nào. Duy nhất có Bảo Việt là tăng trưởng cao 34,46%, còn 4 ông lớn khác lại tăng khá chậm. Điều này không tạo ra một tấm lá chắn mỏng manh, không vững chắc, dễ bị các doanh nghiệp nhỏ tấn công. Bốn doanh nghiệp còn lại tăng khá chậm, cụ thể: Bảo Minh và PJICO không tăng quá 6%. Trong 2 tháng đầu năm 2018 PVI chỉ tăng 13,89%, PTI nhỉnh hơn chút 16,41%.

Trong khi các doanh nghiệp bảo hiểm nhỏ lại có tốc độ tăng khá ấn tượng. Điển hình nhất phải kể đến Bảo hiểm Sài Gòn – Hà Nội (BSH) tăng 49,57%, VNI tăng 47,52% và Samsung tăng 43,93%.

Cạnh tranh gay gắt giành giật thị trường trong tương lai

Trước những động thái xâm nhập từ các đối thủ, 5 ông lớn bảo hiểm phi nhân thọ cũng đã bắt đầu có những bước đi quyết định để lấy lại thị phần đã mất. Cụ thể: Bảo Minh, PTJ, PJICO đặt ra mục tiêu trong năm 2018 phải tăng doanh thủ từ 5 – 10%. Bảo Minh kỳ vọng doanh thu sẽ đạt 4.318 tỷ, PTJ mong muốn đạt 3.683 tỷ. Đây đều là những con số ấn tượng, có khả năng cao sẽ đạt được so với doanh thu thực cùng kỳ năm ngoái.

Cạnh tranh gay gắt giành giật thị trường trong tương lai

Nếu 5 ông lớn bảo hiểm phi nhân thọ đã quyết tâm thì các doanh nghiệp nhỏ cũng không ngần ngại quyết chiến. BIC phấn đấu năm 2018 sẽ đạt được mục tiêu 2.100 tỷ đồng doanh thu phí bảo hiểm, tăng 16% so với năm 2017. MIC đặt mục tiêu doanh thu sẽ đạt tối thiểu 2.500 tỷ đồng, tăng 20% tỷ lệ bồi thường dưới 32%. Chưa hết, BSH còn đặt mục tiêu tổng doanh thu năm nay sẽ đạt 1.010 tỷ đồng. Trong đó, doanh thu phí bảo hiểm gốc kỳ vọng sẽ đạt 866 tỷ đồng, tăng tối thiểu 43,9%. VNI phấn đấu đạt 1.000 tỷ đồng năm 2018, tăng trưởng tối thiểu 25%.

Để cạnh tranh với 5 ông lớn bảo hiểm phi nhân thọ, các doanh nghiệp nhỏ đã đưa ra một giải pháp kinh doanh mới và khả quan. Đó là tích cực mở rộng mạng lưới của mình thông qua việc thành lập nhiều đơn vị thành viên, chi nhánh, hợp tác bán chéo thành phẩm. Hơn thế, xu hướng đẩy mạnh kênh bán hàng trực tuyến cũng được áp dụng triệt để trong thời đại công nghiệp 4.0. Có khả năng miếng bánh thị phần 40% còn lại chắc chắn sẽ thuộc về các doanh nghiệp nhỏ này trong tương lai không xa.

Lý giải nguyên nhân tại sao lại có nhiều doanh nghiệp bảo hiểm phi nhân thọ nhỏ cùng nhảy vào khai thác như vậy là bởi vì quy mô ngành bảo hiểm trong tổng thể nền kinh tế tại Việt Nam còn rất thấp so với các nước khu vực Đông Nam Á. Điều này đã được thể hiện rõ nét qua chỉ số tỷ lệ thâm nhập (doanh thu phí/GDP). Thấp hơn rất nhiều so với các nước khác, (chưa đến 2%). Như vậy, có thể thấy, dư địa để tăng trưởng là khá lớn và nhiều.

Nhìn tổng thể, 5 ông lớn bảo hiểm phi nhân thọ và các đối thủ top dưới đã chính thức “giao chiến”, cạnh tranh gay gắt và chưa có dấu hiệu dừng lại. Từng thế mạnh, từng lợi thế lần lượt được tung ra để kìm hãm đối phương. Liệu bên nào sẽ dành chiến thắng.

Trên đây, chúng tôi đã chia sẻ tình hình mới nhất về thị trường bảo hiểm nói chung và thị phần của 5 ông lớn bảo hiểm phi nhân thọ nói riêng. Nếu chưa có việc gì quan trọng, cần thiết, khách hàng nên chờ đợi thêm một thời gian ngắn nữa để xem xét thị trường và đưa ra quyết định sáng suốt.