Một năm có xuân – hạ – thu – đông, đời người có sinh – lão – bệnh – tử nếu không thay đổi đươc thì hãy đón nhận nó một cách ý nghĩa và giá trị. Chính vì thế, tuổi trẻ có vất vả bao nhiêu thì sau cùng khi về già hãy hưởng thụ đúng nghĩa.

Không làm lấy gì mà sống – điều mà bố mẹ hay nói khi chúng ta còn nhỏ, nhưng đến khi lớn lên chúng ta mới hiểu hết câu này. Tất nhiên những trường hợp không phải làm gì mà vẫn có cuộc sống như mong muốn nhưng chắc chỉ đếm trên đầu ngón tay.

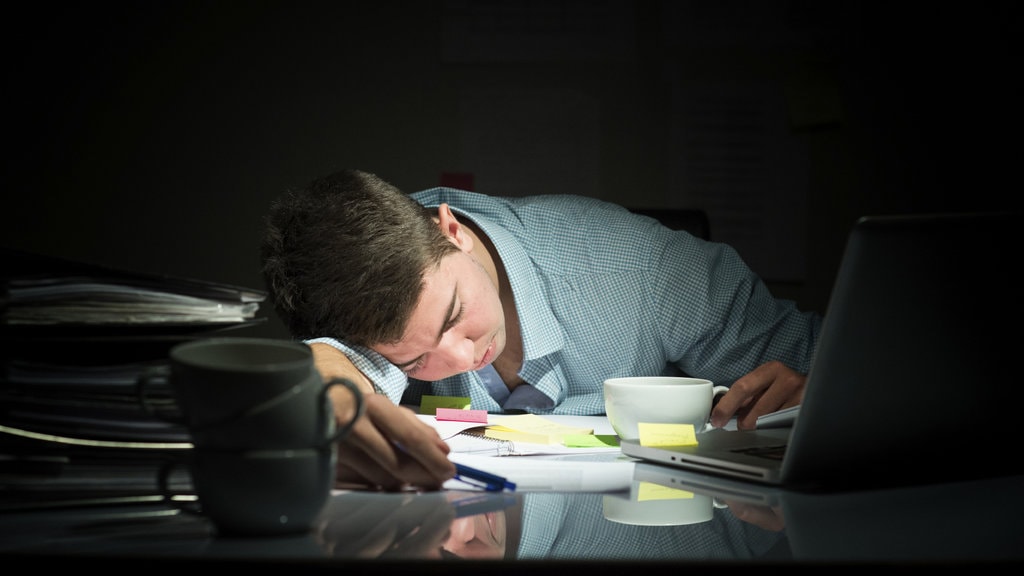

Chúng ta đều phải làm việc, làm việc là cách chúng ta kiếm tiền để hướng tới cái đích của cuộc sống là sung túc, hạnh phúc. Chúng ta kiếm tiền không chỉ dành cho bản thân mà còn cho những người thân yêu của mình, bởi thế mới thấy rất rất nhiều người đang ngày đêm cố gắng làm việc vất vả, nặng nhọc thậm chí còn đánh đổi cả sức khỏe, tính mạng để có cuộc sống tốt hơn.

Điều này không có gì là sai nhưng cuộc sống hiện tại tốt không có nghĩa là sau này cũng ổn nếu chúng ta không biết tiết kiệm. Bởi “Tiết kiệm là một nghệ thuật lớn hơn cả việc kiểm tiền”.

Đã có rất nhiều người rơi vào trình trạng chớ trêu là sống thoải mái phung phí khi còn trẻ nhưng lại trắng tay khi về già và phải sống khổ cực. Bên cạnh đó có không ít người chỉ kiếm vừa đủ nhưng đã biết tiết kiệm và quản lý chi tiêu nên cuộc sống về già của họ vẫn viên mãn.

Tất nhiên ai cũng phải vất vả để lo cho cuộc sống nên mới cần nhưng khoảng thời gian nghỉ ngơi đúng nghĩa. Mỗi giai đoạn cuộc sống hãy sống hết mình, nếu tuổi trẻ có sức khỏe, có thời gian hãy xông pha, nhiệt huyết, chăm chỉ làm việc, đến khi nghỉ hưu hãy nghĩ ngơi và đừng để tiền bạc vẫn là gánh nặng cuộc sống.

Bạn có thể hết lòng vì người khác, vì gia đình, con cái nhưng hãy biết giữ lại cho mình một chút gì đó chính là khoản tiết kiệm hưu trí cũng là cách giảm gánh nặng của con cái vì không ai biết trước điều gì sẽ xảy ra trong tương lai.

Tuổi già không phải đến ngày một, ngày hai nhưng cũng không đợi ta chọn lựa hay quyết định thế nên khi còn trẻ, dù ít hay nhiều cũng nên có những khoản tiết kiệm để không phải lo lắng cơm áo gạo tiền hay bận tâm dựa vào ai, ai nuôi, ai chịu trách nhiệm chi trả lúc ốm đau bệnh tật …

Càng có kế hoạch tiết kiệm từ sớm, bạn càng chủ động và càng có quỹ hưu trí lớn hơn. Nhưng khoản thời gian tiết kiệm dài như thế ai dám chắc sẽ giữ được đến lúc mình cần nhất bởi cuộc sống có rất nhiều lúc sóng gió mà không có lần nào là bạn cảm thấy không cần đến khoản tiết kiệm đó. Nào là ốm đau nằm viện, nào là thất nghiệp, nào là con cái đi học, con cái lập gia đình, chưa kể những lúc bệnh tật ập đến, tai ương rơi xuống đầu. Vậy chỉ cần một lần, hai lần thôi là bạn lại phải bắt đầu kế hoạch tiết kiệm từ đầu trong sự lo lắng, chán nản và có khi nào gần sát đến tuổi nghỉ hưu rồi mà bạn vẫn chưa có khoản tiết kiệm nào trong tay?

Vâng, để dự phòng cho những tình huống xấu trong cuộc sống bạn không có “ba đầu sáu tay” nên nhất định cần đến một gói bảo hiểm nhân thọ giúp bạn hoạch định kế hoạch tài chính dài hạn cho tuổi nghỉ hưu chắc chắn nhất, an toàn nhất vì mọi rủi ro xấu đó đều được bảo hiểm. Vì thế bạn không phải mệt mỏi, vất vả làm việc để xây đi xây lại khi kế hoạch tiết kiệm cho quỹ hưu trí bị đổ vỡ mà chỉ cần dùng đến khoản tiền không ảnh hưởng nhiều đến chi tiêu là 10% thu nhập để tham gia một hợp đồng bảo hiểm nhân thọ cho mình để dự phòng cho chính mình và gia đình.

Hơn thế nữa khi tham gia bảo hiểm nhân thọ bạn chỉ cần đóng phí trong thời gian ngắn khoảng 10 đến 15 năm mà vẫn được bảo vệ trọn đời như các sản phẩm bảo hiểm của Manulife. Tìm hiểu thêm những quyền lợi ưu việt của các sản phẩm bảo hiểm nhân thọ của Manulife tại đây.

TheBank.vn