Nhiều người trong số chúng ta có những cách nhìn sai về bảo hiểm nhân thọ, qua đó bỏ qua nhiều giá trị mà một giải pháp tài chính tối ưu mang lại.

Bảo hiểm nhân thọ chỉ là… bảo hiểm

Nhiều người cho rằng, bảo hiểm nhân thọ chỉ có thể bảo vệ cho tài chính của người tham gia, và… hết, không mang tới giá trị nào khác. Đây hoàn toàn là một quan niệm sai lầm. Đúng, bảo hiểm nhân thọ được sinh ra với tiêu chí hàng đầu là giúp bạn bảo vệ bản thân và gia đình, phòng ngừa rủi ro có thể xảy ra do tai nạn, bệnh tật. Nhưng không chỉ dừng lại tại đó, một hợp đồng bảo hiểm còn có thể làm được nhiều hơn thế.

Bảo hiểm nhân thọ có thể làm được nhiều hơn ngoài khả năng bảo vệ con người từ rủi ro.

Bảo hiểm nhân thọ, ngoài viêc đảm bảo cho bạn một nền tảng tài chính vững vàng nếu chẳng may có những tai nạn rủi ro xảy ra, còn giúp bạn có kế hoạch rõ ràng cho những dự định tương lai, tiết kiệm có kỉ luật cho những mục tiêu sau này cũng như an tâm hơn để tận hưởng cuộc sống. Những mong muốn, giấc mơ lớn cần nhiều tiền.

Nếu bạn muốn tạo lập một quỹ tiền cho con học đại học sau này, kể cả trong nước hay nước ngoài, hay muốn xây dựng lộ trình tích lũy đầu tư, vạch ra kế hoạch tài chính đầy đủ và chi tiết, bạn cũng hoàn toàn làm được điều đó với một hợp đồng bảo hiểm nhân thọ. Tùy vào mong muốn, dự định và khả năng kinh tế, mỗi người có thể chọn cho mình giải pháp tài chính an toàn và hiệu quả cao nhất từ bảo hiểm nhân thọ.

Bảo hiểm nhân thọ lừa đảo

Đây có lẽ là hiểu lầm lớn nhất mà nhiều người chưa biết rõ về bảo hiểm hay mắc phải. Nhiều người tham gia bảo hiểm nhân thọ sau 1 hoặc 2 năm thì đổi ý, không muốn tham gia nữa, khi rút tiền về thì số tiền lấy lại được không được bằng số tiền như lúc đầu họ đóng, và nói rằng những nhân viên bảo hiểm lừa họ, đóng tiền nhưng họ không những không được lợi gì mà còn mất tiền oan. Hoặc cũng có trường hợp, do tin tưởng, nhiều người đóng tiền phí cho họ nhưng không để ý các giấy tờ, hóa đơn biên nhận. Chuyện sau đó thì ai cũng biết, những người nhân viên bảo hiểm này “ôm con bỏ chợ”, để lại những khách hàng với những mất mát tiền bạc, với những suy nghĩ tiêu cực về bảo hiểm nhân thọ, để khi những khách hàng này gặp người khác đề cập tới bảo hiểm nhân thọ, họ sẵn sàng nói những câu rằng “bảo hiểm nhân thọ không tốt, hãy tránh xa bảo hiểm nhân thọ ra”.

Nhưng sự thực có phải vậy không?

>> Vừa bảo vệ gia đình, vừa tạo quỹ học đại học cho con với chi phí chỉ bằng… vài cốc bia hơi

Nhiều người cho rằng bảo hiểm nhân thọ là lừa đảo

Nhiều người cho rằng bảo hiểm nhân thọ là lừa đảo

Theo điều điều 35, Luật Kinh doanh Bảo hiểm quy định: “Nếu bên mua bảo hiểm chấm dứt hợp đồng bảo hiểm trong hai năm đầu tiên kể từ ngày tham gia hợp đồng bảo hiểm, bên mua bảo hiểm không có quyền đòi lại khoản phí bảo hiểm đã đóng”. Do vậy, giá trị hoàn lại được bắt đầu hình thành sau khi khách hàng đã nộp đủ hai năm phí bảo hiểm. Có nghĩa là trong hai năm đầu, các hợp đồng bảo hiểm nhân thọ chưa có giá trị hoàn lại. Sau đó giá trị hoàn lại sẽ tăng dần qua các năm, nhưng thường nhỏ hơn so với số phí đóng vào cho đến những năm sau của hợp đồng.

Điều này giải thích vì sao nếu khách hàng hủy hợp đồng trong 2 năm đầu tiên sẽ không nhận lại được gì và nếu hủy trong năm thứ 3 của hợp đồng, chỉ nhận lại một phần số tiền đã đóng. Như vậy, đâu phải bảo hiểm lừa đảo chúng ta, chẳng qua chính chúng ta còn chưa nắm rõ luật pháp mà thôi.

Ngoài ra, những doanh nghiệp bảo hiểm quốc tế hoạt động ở Việt Nam đều có trụ sở tại nước ngoài có thời gian hoạt động lâu dài, tạo được danh tiếng, uy tín thương hiệu trên nhiều quốc gia trên thế giới. Các công ty này đều được cấp giấy phép hoạt động đầy đủ theo quy định của pháp luật, hoàn toàn hợp pháp. Có chăng, một bộ phận những đại lý bảo hiểm thiếu đạo đức nghề nghiệp, lợi dụng các danh tiếng của công ty, chiếm đoạt tiền của khách hàng mới là những người có hành vi lừa đảo. Chính những cá nhân này đã trực tiếp ảnh hưởng, làm xấu đi hình ảnh của bảo hiểm nhân thọ nói chung và hình ảnh, giá trị công việc của tư vấn viên bảo hiểm nói riêng. Điều này cũng nhắc nhở mỗi khách hàng, khi tham gia bảo hiểm luôn cần chú ý quan tâm tới hóa đơn khi nộp tiền phí bảo hiểm để bảo vệ quyền lợi của chính bản thân mình.

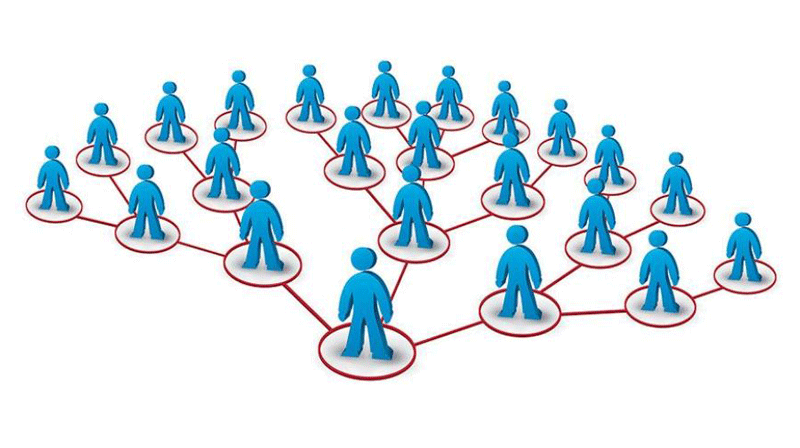

Bảo hiểm nhân thọ là đa cấp

Suy nghĩ này xuất hiện cũng phổ biến không kém gì hiểu nhầm bảo hiểm nhân thọ lừa đảo. Trước hết, ta cần làm rõ đa cấp là gì. Đa cấp là hình thức bán hàng, trực tiếp đưa sản phẩm tới tay người tiêu dùng mà không thông qua quảng cáo cửa hàng các cấp. Do tiết kiệm được chi phí lớn, nên lợi nhuận của người bán cũng rất cao.

Điểm đặc biệt của loại hình này là khi một người bán giới thiệu thêm một người khác cùng tham gia bán hàng, họ sẽ được nhận ngay một khoản hoa hồng, sau đó, được hưởng chính phần trăm được trích từ hoa hồng của người được giới thiệu. Họ tiếp tục được nhận phần trăm hoa hồng của những người được thêm vào bởi những người mà chính họ đã giới thiệu. Nhiều người tham gia đa cấp thường xuyên lôi kéo bạn bè và người thân tham gia và dùng mọi cách để dụ dỗ, bất kể những người đó có nhu cầu hay không; đồng thời khuếch đại và khoa trương về mức độ siêu lợi nhuận của mô hình đa cấp dù nó chỉ là một kênh bán hàng. Chính điều này làm cho loại hình bán hàng này xấu đi trong mắt nhiều người.

>> Liệu bạn có để hiểu lầm trở thành rào cản trên con đường trở thành tư vấn viên của ban?

Bạn có là người nhầm lẫn bảo hiểm nhân thọ với kinh doanh đa cấp?

Bạn có là người nhầm lẫn bảo hiểm nhân thọ với kinh doanh đa cấp?

Bảo hiểm bị nhầm lẫn với đa cấp, có lẽ xuất phát từ hai nguyên nhân chính: lợi nhuận của tư vấn viên và cách tiếp cận vấn đề của một số tư vấn viên với khách hàng. Thứ nhất, lợi nhuận của một tư vấn viên bảo hiểm khá cao, lên tới 40% hợp đồng, khiến cho nhiều người nghĩ rằng làm bảo hiểm cũng là hình thức kinh doanh siêu lợi nhuận, dựa phần lớn vào việc lôi kéo mạng lưới người tham gia giống đa cấp. Thứ 2, một vài tư vấn viên bảo hiểm thường chú tâm lôi kéo theo kiểu bám sát khách hàng tới cùng, cách tiếp cận, đặt vấn đề với khách cũng chưa chuẩn, hoặc đôi khi chỉ là lời mời với thiện chí cùng làm nhân viên tư vấn bảo hiểm chưa khéo thôi cũng có thể tạo tác dụng ngược, dần khiến người nghe mất lòng tin. Hai yếu tố này phần nào khiến cho người ta nghĩ rằng: bảo hiểm là ngành nghề có hơi hướng giống đa cấp.

Điều quan trọng phải khẳng định rằng: bảo hiểm nhân thọ không phải là một hình thức kinh doanh đa cấp, vì không có sự hưởng lợi dây chuyền theo nhiều cấp. Tư vấn bảo hiểm có lợi nhuận cao, nhưng họ chỉ được bán sản phẩm bảo hiểm với các quy tắc điều khoản biểu phí, hợp đồng bảo hiểm, giấy yêu cầu bảo hiểm, đơn bảo hiểm, minh họa bán hàng đã được Bộ Tài chính phê chuẩn. Bên cạnh đó, mục đích chính của bảo hiểm cũng không phải là lôi kéo người tham gia bảo hiểm và trở thành nhân viên tư vấn càng nhiều càng tốt, mà đó là cung cấp sản phẩm mang đến giải pháp tài chính hiệu quả, giúp khách hàng hiểu và tham gia để phòng ngừa những rủi ro, tai nạn đáng tiếc không may có thể xảy ra.

>>Những suy nghĩ, hiểu nhầm về bảo hiểm nhân thọ đâu đó vẫn còn tồn tại. Để thay đổi những cách nhìn này, tư vấn viên cần phải đặt quyền lợi của khách hàng lên trên, nghiên cứu kĩ gia cảnh, nhu cầu của khách hàng để đưa ra lời tư vấn hợp lí, chứ không phải đưa ra gói tư vấn sao cho có lợi cho bản thân mình nhiều nhất. Chỉ cần tư vấn viên làm việc với cái tâm, với sự chân thành và nhiệt tình, mang đến sản phẩm có giá trị nhân văn cao như bảo hiểm nhân thọ, những hiểu nhầm này hoàn toàn có thể được hóa giải.